この記事では2023年度の米国・日本の長期金利について現状とその動向、今後の見通しまで詳しく解説しています。

FOMCの開催日程と発表内容まとめや長期金利の推移を日足・週足・月足チャートで解説。アメリカと日本の長期金利は全世界の投資家が注目する重要な指標です。

米国株・日本株に投資される方、FXトレーダーの方、コモディティを取引される方、金融商品に投資されるすべての方に関係あるといっても過言ではありません。

できる限り最新情報に更新しているのでぜひ参考にして頂ければ幸いです。

IG証券では米国および日本の国債先物に対応したCFDサービスを提供しています。原油や金など国内でCFD取引のサービスを提供する業者はここ最近で増えてきていますが、債券先物まで取り扱っているIG証券は非常に貴重な国内業者です。

取扱銘柄は「米国国債先物(2年、5年、10年、30年)、日本国債先物、ウルトラ米国長期国債先物、ドイツ10年国債先物、英国10年国債、イタリア長期国債など。

債券以外でもゴールドや原油といったコモディティ、米国株・日本株・外国為替など総取扱銘柄は17,000種類にもおよびます。IG証券の口座が1つあれば世界中の金融商品に投資できると言っても過言ではありません。

取引ツールもすべての銘柄がワンストップで取引できるPCブラウザ版ツールとスマホアプリを提供。取引業者をお探しの方は国内随一の取扱銘柄数を誇るIG証券をぜひチェックしてみてください!

米国の長期金利(10年国債利回り)の現状・動向

現在(2023年9月22日時点)、米国の長期金利(10年国債利回り)は4.46%と4%の大台を超えて推移しています。直近のアメリカの経済指標は強弱が入り乱れる内容ですが、総合的にみれば労働市場が緩やかに鈍化しており、金利引き上げの効果が着実に表れています。

米連邦準備制度理事会(FRB)が利上げを開始した当初に目論んでいたソフトランディング(深刻な景気後退を引き起こさずにインフレを鎮静化する)の可能性も見えてきている状況です。2022年から段階的に政策金利を引き上げてきたFRBですが、2023年度中にさらにあと1回の利上げを行う見通しです。

FRBのパウエル議長は2023年に入ってからのFOMCで「利上げを行うかどうかはデータ次第」という発言を繰り返しており、雇用統計や消費者物価指数に代表される経済指標のデータに基づいた判断を行う姿勢です。

この姿勢は一貫しており、米国の経済指標の重要性が一段と増しています。特に、直近の労働市場は市場参加者が利上げ当初に予想していたほどには悪化していません。むしろ、底堅く推移しています。

9月の雇用統計は雇用者数・失業率が微増、平均時給は緩やかに下落、労働参加率は上昇とFRBが描く理想的なソフトランディングを数字で示す結果となりました。

FRBの最新の発表内容

FRBが9月19-20日に開催したFOMCでは政策金利の据え置きが決定され、ターミナルレート(最終誘導目標金利)は5.25~5.50%で変更なしとなりました。その後の記者会見では市場予想よりもタカ派の意見が多く年内にあと1回の追加利上げを行う想定です。

ターミナルレートが5.25~5.50%という数値は22年ぶりの高水準であり、長期的にみてもかなりの引き締めを行っている状況です。FRBは物価上昇率の目標値を2%としていますが、9月13日発表の8月消費者物価指数(CPI)は前年同月比3.7%、コア指数は4.3%上昇とまだまだ目標値には遠く及びません。

この状況を踏まえて、9月FOMCでは据え置きしつつも今後の経済指標次第で追加利上げを行うが見通しです。物価上昇率の低下傾向は明確になってきていますが、それでも米国のインフレは根強いものがあります。

2023年FOMC開催日程と発表内容まとめ

| 開催回 | 日程 | 内容 |

|---|---|---|

| 第1回 | 1月31日・2月1日 | 0.25ポイント引き上げ。FF金利誘導目標:4.50%~4.75% |

| 第2回 | 3月21日・22日 | 0.25ポイント引き上げ。FF金利誘導目標:4.75%~5.00% |

| 第3回 | 5月2日・3日 | 0.25ポイント引き上げ。FF金利誘導目標:5.00%~5.25% |

| 第4回 | 6月13日・14日 | 据え置き |

| 第5回 | 7月25日・26日 | 0.25ポイント引き上げ。FF金利誘導目標:5.25%~5.50% |

| 第6回 | 9月19日・20日 | 据え置き |

| 第7回 | 10月31日・11月1日 | 未発表 |

| 第8回 | 12月12日・13日 | 未発表 |

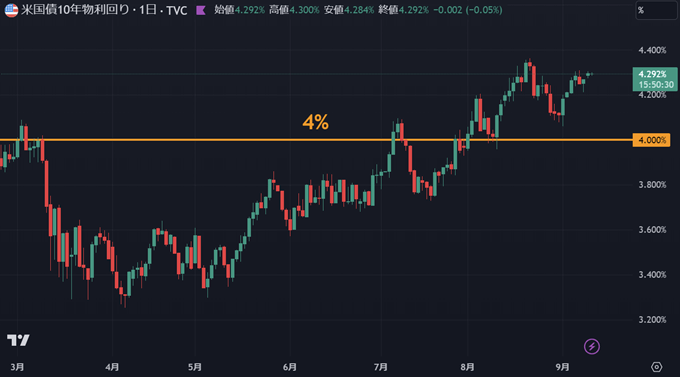

米国長期国債の推移について

日足(期間:2023年3月~9月)

上記は米国国債10年利回りの日足チャートです。2023年5月から上下動をしながらも着実に上昇を続けています。

4%の大台を超えてもなお上昇の勢いは止まっていない状況です。

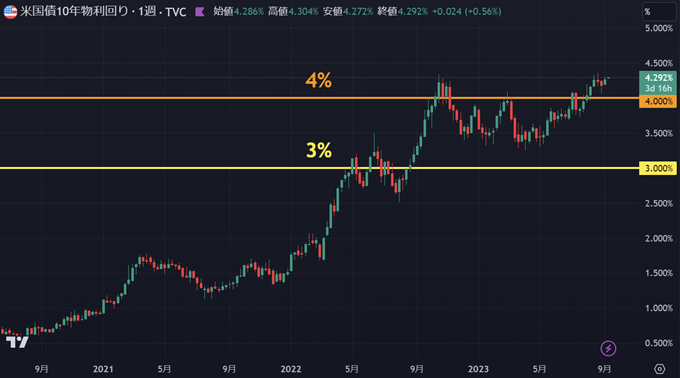

週足(期間:2020年9月~2023年9月)

2020年9月からの週足チャートで見ると現状の長期金利がどれだけ連続して上昇してきたかがよく分かります。

2020年9月時点では0.68%だった長期金利は3年で約6.3倍にまで上昇しました。

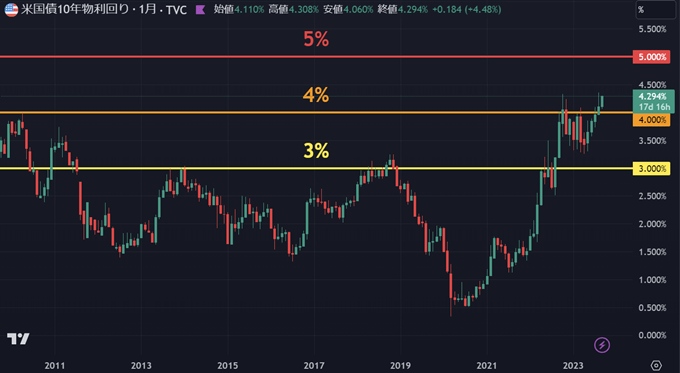

月足(期間:2011年~2023年9月)

さらに、月足の長期スパンで見ると現在の水準は2008年6月に付けた高値4.27%以来の水準です。

アメリカの長期金利は2010年~2020年の約10年間は1.5~3%の間で推移していました。しかし、2018年11月頃から下落し始め、2020年3月の新型コロナパンデミックで底打ち。そこから急激に上昇しています。

コロナショック時の底値からすると現在の水準は約8倍です。FRBによる政策金利の利上げから長期金利は上昇の一途をたどっています。

全期間(期間:1913年~2023年9月)

TradingView(トレーディングビュー)で表示できる最大限まで過去を遡ってみると、1913年(第1次世界大戦の前年)から現在までで過去最高値は1981年10月の高値15.82%です。

1981年は第2次石油危機による石油価格上昇、物価高騰、インフレ加速に対処するため急激な政策金利の引き上げが実施されました。もちろん、現在の状況は当時とは全く異なりますが、もっとも長いスパンで長期金利の推移を示すと上記のようになります。

米国の長期金利の今後の見通し

米国の長期金利の見通しについて各シンクタンクが見通しを発表しています。以下はその引用です。

「6月のFOMCでは、参加者は年内に0.25%の利上げを2回実施する見通しを示していた。これに従えば、年内の残り3回のFOMCの中で、1回の追加利上げが実施される可能性が見込まれる」「年内にあと一回の利上げが実施された後、政策金利は据え置かれ、来年には利下げが実施されると予想」「2024年以降のは大幅な利下げに発展し、その場合10年国債利回りが3%程度まで低下する可能性」

「米国の長期金利は、当面高止まりするものの、先行きは緩やかに低下する展開を予想」「堅調な雇用による景気の底堅さからFRBの金融引き締めが当面続く一方、利上げは最終段階に近づいていると考えられる」「先行きは景気減速とインフレの低下が見込まれるため、もみ合いながら小幅に低下するとみている」

「米国経済は2023年後半から2024年初にかけて景気後退に陥り、その後は緩やかに持ち直すと予想」「ただし、景気後退の深度はやや浅く、インフレ率の減速は極めて緩やかにとどまる見通し」「FRBは2023年を通じて政策金利を据え置き、5.00~5.25%の高水準で高止まりする」「米10年国債利回りは2023年~2024年にかけての予測期間を通じて3%台水準で推移するとみている」

どのシンクタンクも米国の堅調な労働市場からFRBの政策金利は高水準で高止まりするが、来年には利下げに転じるとの見方です。この見通しからすれば現状の4%台という長期金利は年末から来年にかけて低下していく可能性があります。

もっとも、実際にどうなるかは蓋を開けてみなければ分かりません。FRBのスタンスは「利上げはデータによる」としているため、アメリカの今後の経済指標を注視しつつFRBの動向もチェックしていく必要があります。

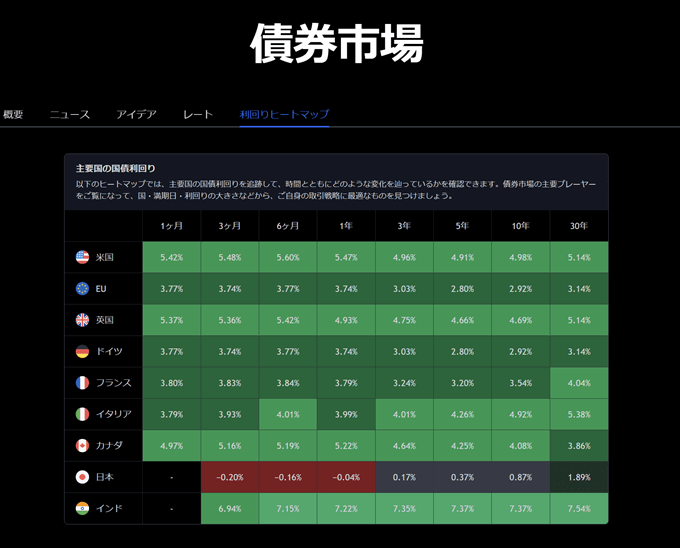

債券市場の動向をチェックするときに便利なツールがTradingView(トレーディングビュー)です。

TradingViewでは米国、EU、英国、日本など世界各国の国債利回りのヒートマップが簡単に確認できます。世界中のトレーダーが投稿している債券市場に関する投資アイデアも要チェックです。

機知に富んだ鋭い洞察を見るだけでも価値があります。さらに、最新のアップデートでは米国長期利回りのイールドカーブチャートまで搭載されました。無料プランでも十分に使えるのでぜひチェックしてみてください。

日本の長期金利(10年国債利回り)の現状・動向

一方、日本の長期金利については2023年7月28日に大きな動きがありました。4月に黒田総裁が任期を満了し植田新総裁となって以降、それまでのマイナス金利と量的緩和を継続していましたが、7月の金融政策決定会合で長短金利操作(イールドカーブ・コントロール、YCC)の柔軟化が発表されました。

米国および欧州が利上げを行う一方で緩和姿勢を崩さなかった日銀がYCCの修正に舵を切ったと大きな話題に。7月会合では、長期金利の上限を0.5%を目途に一定程度の上昇を許容すると発表。それまでは変動幅を0%の目標値から「±0.5%程度」としていました。

日銀は「これは政策の正常化とは異なるもので、金融緩和の枠組みは維持されている」と説明していますが、市場参加者からはYCCの修正に踏み切ったと捉えられています。

また、日本経済について「足元で緩やかな回復を見込む一方で、日本の経済・物価を巡る不確実性はきわめて高い」。物価については「輸入物価の上昇を起点とする価格転嫁の影響が減衰していくもとで低下した後、再び上昇率が緩やかに高まっていく」と発表。

さらに、中国と米国との対立が年々深まっていることから日本企業は中国の生産拠点を日本に戻す国内回帰の傾向が強まっているとも指摘しました。

直近の経済指標からは自動車輸出が持ち直し、個人消費は物価高の影響を受けつつも底堅く推移しています。全体としてみれば景気は持ち直している状況です。全国消費者物価指数(CPI)も8月時点で11カ月連続の3%越えを記録しました。

日銀は消費者物価指数の目標値を前年比2%増としていますが、すでに1年近くはこの目標を超えている状況です。もっとも、この数値は変動率の大きく輸入依存度の高い食品・光熱費が含まれた数字です。

日銀の最新の発表内容

この点について、2023年8月26日に開催されたジャクソンホール会議に出席した植田総裁は「基調的インフレは依然として目標の2%を若干下回っていると、われわれは考えている」「日銀が現行の金融緩和の枠組みを堅持しているのは、それが理由」と発表。

日銀は「2%の物価目標は短期的には見通せず、来年の年初には2%を一時的に下回る可能性もある」と考えています。

2023年9月22日:日銀金融政策決定会合

9月22日の日銀金融政策決定会合では現行の金融緩和策の現状維持が全会一致で決定されました。「物価目標の実現が見通せる状況にはない。粘り強く金融緩和を続けていく」と発表しています。

これまで長期金利が0.5%を上回る局面では日銀が大量の国債を買い入れることで金利上昇を食い止めてきました。現在はこの上限幅が緩和されていますが、急激に上昇する場合は再度、国債の買い入れによって金利上昇を抑える方針です。

すでに毎営業日の指値オペを1.0%の水準で行うと発表しており、長期金利の許容上限は1.0%とみられています。もっとも、実際にどの水準までを許容するのかは長期金利の推移を見る必要があります。

日本の長期金利の推移、値動き

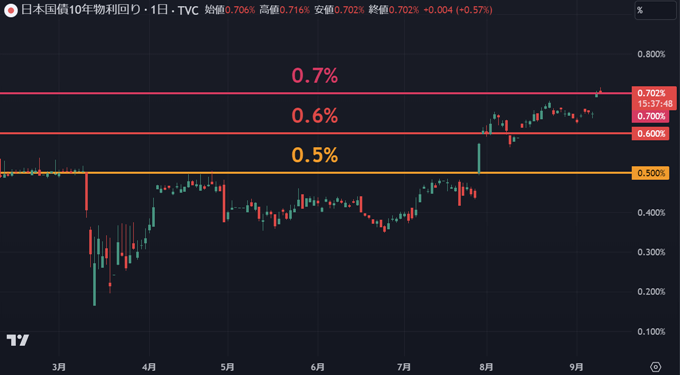

日足(期間:2023年3月~9月)

日足でみた長期金利の推移としては2023年9月11日に0.7%を超えています。これまで0.5%で抑えられていましたが、7月会合後に急上昇し0.6%を突破。

上昇の勢いは止まらず0.7%にも到達しました。アメリカほどではありませんが、日本の長期金利も段階的に上昇しています。

週足(期間:2020年9月~2023年9月)

週足で見ると2022年の後半から2023年の前半にかけて長期金利が乱高下しています。このときは黒田総裁の任期満了にともなって政策変更があるのではないか、日銀の国債買い入れも限界ではないかという思惑から米国のヘッジファンドが日本国債の売り仕掛けを行いました。

実際には現行政策の維持が発表され債券市場は混乱し長期金利も乱高下する結果に。その後、市場が落ち着きを見せたタイミングでYCCの柔軟化が発表されたという流れです。

月足(期間:2007年~2023年9月)

より長期スパンで過去を遡ると日本の長期金利は2007年からジリジリと下げ続けていました。黒田氏が日銀総裁に就任したのは2013年3月です。そこから10年以上に渡って「異次元緩和」を掲げ、金融緩和を継続してきました。

その結果、長期金利はほぼ0%の水準を維持してきましたが現在では上昇基調となっています。

日本の長期金利の今後の見通し

日本の長期金利は日銀が国債買い入れを1.0%の水準で行うと発表していることから、1.0%を上限として上昇する余地があります。

もっとも、その段階に到達するまでにも国債買い入れ額の増額や共通担保資金供給オペを実施すると発表していることから上がるとしても緩やかに上がる可能性が高いでしょう。

今後、長期金利が1.0%に接近した段階で次に日銀がどのような行動に移るのかによって長期金利の動きは大きく変わります。しかし、マイナス金利解除といった本格的な政策修正に踏み切るのは当分先となる見通しです。

緩和を継続する日本と引き締めを行う米国。この2国間の政策の違いは徐々に薄れてきています。今後も両国の中央銀行の動向には注視する必要があります。

別記事では米国や日本の国債先物のCFD取引に対応した国内業者や債券の現物取引に対応した証券会社を解説しています。

米国株・日本株の株式を保有されている方は債券もポートフォリオに組み込むことで分散投資の1つとなります。各社の特徴を分かりやすく解説しているので、ぜひチェックしてみてください!